产品展示

新闻资讯

- 基金调研丨淳厚基金调研新莱应材

- 线;用户时代!独家解读蔚来运营理念

- 2022年我国包装专用设备产值及企业排名剖析(图)

- “卸油八步法”一个环节也不能少

- 2024年好下款的网贷口儿:实在能下款、简单能正常放款

联系我们

销售一部: 0531-84256567

手机: 13145311986 王

销售二部: 0531-84257567

手机: 13075376393 高

销售三部: 0531-81171863

手机: 15650015958 王

地址: 山东省济南市济北开发区

显示,逸飞激光是一家专门干精密激光加工智能装备研发、设计、生产和销售的企业。

此次IPO,逸飞激光共发行2379.07万股,拟募资4.67亿元,实际募资11.13亿元,超募6.46亿元。招股书显示,逸飞激光计划将募集资金用于逸飞激光锂电激光智造装备三期基地项目、精密激光焊接与智能化装备工程研究中心建设项目,以及补充流动资金。

其中,逸飞激光锂电激光智造装备三期基地项目拟投入2.72亿元募集资金、精密激光焊接与智能化装备工程研究中心建设项目拟投入0.95亿元募集资金。

其中,逸飞激光锂电激光智造装备三期基地项目和精密激光焊接与智能化装备工程研究中心建设项目的实施主体均为逸飞科技。招股书显示,逸飞科技全称为武汉逸飞科技有限公司,系逸飞激光于2021年设立的全资子公司。

招股书显示,逸飞激光锂电激光智造装备三期基地项目是对逸飞激光现存业务产能的扩张,大多数都用在增加锂电设备的生产产能,满足锂电池领域客户的订单需求。

该项目投产后,逸飞激光包括精密激光加工智能化专机、电芯自动装配线、电池模组/PACK自动装配线在内的产品产能将得到非常明显提升。

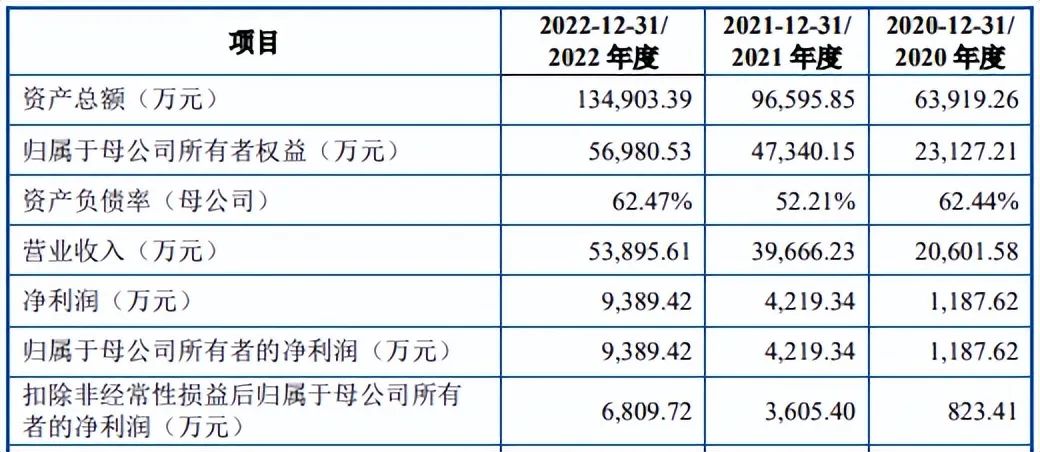

2020-2022年度,逸飞激光的营业收入分别是2.06亿元、3.97亿元、5.39亿元;归母净利润分别为1,187.62万元、4,219.34万元、9,389.42万元;扣非归母净利润分别为823.41万元、3,605.40万元、6,809.72万元。不难发现,逸飞激光业绩连年上升。

招股书显示,经申报会计师审阅,2023年1-3月,逸飞激光的营业收入为1.14亿元,较上年同期增长219.31%;归母纯利润是867.59万元,较上年同期增长409.89%;扣非归母纯利润是603.26万元,较上年同期增长184.00%。

针对2023年一季度的业绩变动,逸飞激光表示,随着新能源汽车、储能及消费电子市场的加快速度进行发展,下游动力电池、储能电池及消费电池制造企业不断扩产,对锂电设备的需求旺盛。

逸飞激光产品主要使用在于下游锂电池制造等行业,受益于下游锂电池制造等行业的加快速度进行发展,业务发展状况较好,客户结构持续优化,知名客户数量不断增加。

除逸飞激光具有核心技术的产品圆柱电芯装配设备保持较好的销售外,方形电芯装配设备及模组/PACK装配设备也取得了较好的增长趋势,成为收入的重要组成部分。因此,2023年1-3月,逸飞激光营业收入保持较好的增长趋势。

逸飞激光初步测算数据(未经注册会计师审计或审阅)显示,2023年1-6月,营业收入为2.80亿元-3.20亿元元,同比增长51.63%至73.30%;归属于母企业所有者的净利润为3,200.00万元-3,600.00万元,同比增长3.11%至16.00%;扣除非经常性损益后归属于母企业所有者的纯利润是2,700.00万元-3,100.00万元,同比增长52.05%至74.57%。

在客户方面,2022年度,逸飞激光的前五大客户分别为国轩高科股份有限公司、广西宁福新能源科技有限公司、广东科信网络技术有限公司、Tata Autocomp Systems Ltd、广州鹏辉能源科技股份有限公司,出售的收益占当期营业收入的占比分别是57.67%。逸飞激光表示,客户集中度相比来说较高,主要是由于下游锂电池行业集中度较高所致。

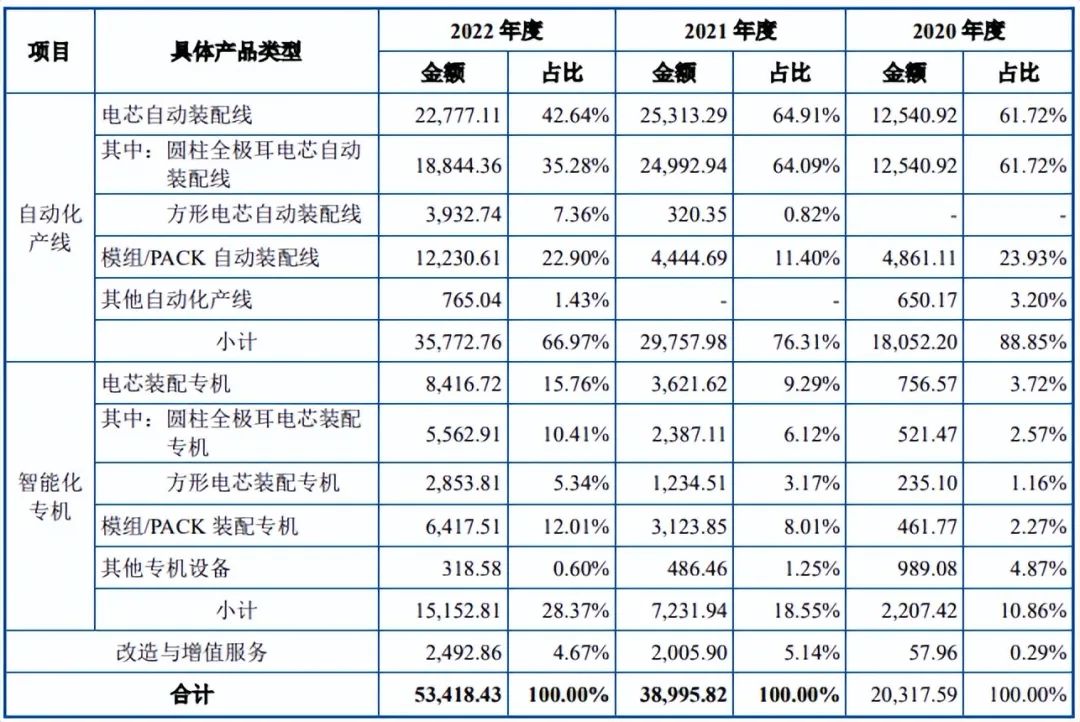

在产品方面,逸飞激光的基本的产品包括锂电池电芯自动装配线、模组/PACK自动装配线等自动化产线及各类精密激光加工智能化专机。

按照应用领域划分,逸飞激光的主要营业产品可分为锂电池制造设备及其他领域制造设备,其中锂电设备收入占比较高。

锂电池的生产可分电芯制造和模组/PACK两大环节,其中电芯制造包含极片制作(前段)、电芯装配(中段)和电芯激活检测(后段)三大工序。逸飞激光的锂电设备产品大多数都用在电芯装配阶段和模组/PACK阶段。

在业务收入占比方面,2022年度,逸飞激光的自动化产线%;智能化专机总收入为1.52亿元,占比为28.37%。

招股书显示,随着大圆柱全极耳锂电池市场趋势逐步明朗,下游锂电厂商逐步加大投入布局大圆柱全极耳电池。发行人圆柱全极耳电芯自动装配线及圆柱全极耳电芯装配专机大多数都用在大圆柱全极耳锂电池的电芯装配,出售的收益随之增加。

依照应用领域划分,2022年度,逸飞激光的绝大多数收入来源于锂电制造领域,营收占比为97.60%。

值得关注的是,逸飞激光已打造机器人激光焊接站,该产品以中高功率光纤激光焊接系统为核心,支持准直、振镜、摆动等多种激光输出模式,并结合多轴工业机器人运动系统、焊接保护系统等实现激光的精准控制与高质量焊接。

招股书显示,逸飞激光的机器人激光焊接站产品支持工件识别、焊缝寻址、自主编程、多工位连续作业、烟尘净化等功能,可实现各类中大型工件的高效焊接,具有高柔性、高环境适应性、高可靠性、智能化等特点。

此外,据高工机器人观察,在工业机器人的采购方面,逸飞激光的采购均价上升较快。2022年,逸飞激光的工业机器人采购均价由2021年的68,325.54元/台,增加至108,459.31元/台。

一方面,2022年,逸飞激光采购的工业机器人的品牌最重要的包含ABB、雅马哈等,其中,对外采购ABB工业机器人的金额占工业机器人采购总额的比例由2021年的18.41%上升至35.53%。并且,ABB作为全球电力和自动化技术领域的知名厂商,其同种类型的产品的价格一般高于雅马哈。

另一方面,工业机器人供应链为全球供应链,受2022年全球半导体、核心零部件、国际物流费用价格持续上涨等原因,导致全球工业机器人价格普遍上涨。

文章出处:【微信号:gaogongrobot,微信公众号:高工机器人】欢迎添加关注!文章转载请注明出处。

中实现准确实时地制造信息数据采集,可以帮助管理者了解设备加工情况及综合利用率,同时还能够完全满足对生产的全部过程管控和质量管控的需求,从而掌握企业的生产节拍,并依据数据辅助企业管理者进行智能

数据采集解决方案 /

变革的先锋 /

以其高效、稳定的生产效率和卓越的产品质量,成为了行业发展的关键力量。作为这一领域的佼佼者,

凭借其高效、稳定的生产效率和优质的产品质量,已成为该行业的关键。本文

:引领能源存储行业的新篇章 /

软件,主要运用于公用事业公司(如电力工程、水、天然气等)管理方法其服务的计量检定、计费和

系统是什么? /

若新聚力在考核周期内实现的净利润总额达到累计目标净利润的80%,且无其他违约行为对公司产生重大负面影响,

测试项目中,需要完成单入单出、单入双出、单入三出、单入四出系列微模块的14个项目的

测试方案 /

近日,华工科技产业股份有限公司(以下简称“华工科技”)与芜湖造船厂有限公司(以下简称“芜湖造船厂”)合作打造的“威海基地切割下料车间

颀中科技专注于高端先进封装测试,对于24年的显示芯片封测业务保持审慎乐观的预期。而且近期再传出好消息,颀中科技AMOLED在第三季度单季

转型领域的先进的技术和丰富经验,上海宝鹿完成了“数智”车间的建立,不仅实现了

基于 S32M276 集成解决方案 专为汽车和 PMSM 电机控制应用而设计

【RA-Eco-RA2E1-48PIN-V1.0开发板试用】先来点个灯

《算力芯片 高性能 CPU/GPU/NPU 微架构分析》第1-4章阅读心得——算力之巅:从基准测试到CPU微架构的深度探索

摩尔斯微电子推出社区论坛与开源GitHub资源库,新资源的上线将加速全球工程师与开发者的Wi-Fi开发进程

STC32G8K64 单片机 的P00(ADC8)脚短路到GND 会死机,如何来解决?